语言

语言

原标题:并购优塾 智能汽车磁性元件产业链跟踪:可立克VS京泉华VS伊戈尔

磁性元件,是储能、能量转换及电气隔离所必备的电力电子器件,几乎所有的电源电路中,不能离开磁性元器件。

传统磁性元器件全球市场空间千亿规模,下游主要是消费类、通讯类、工业电源产品,高度定制化的特点,决定了行业玩家普遍绑定大客户,且行业格局相对分散。过去行业增速在5%~10% 手利率中枢在20%左右,随行业景气度和上游大宗商品的价值波动,成长属性较差。

近两年,随着光伏、储能、新能源汽车等新能源行业发展如火如荼,一大批磁性元件企业纷纷入局,那么,在新的增长驱动下,哪些行业会率先受益呢?

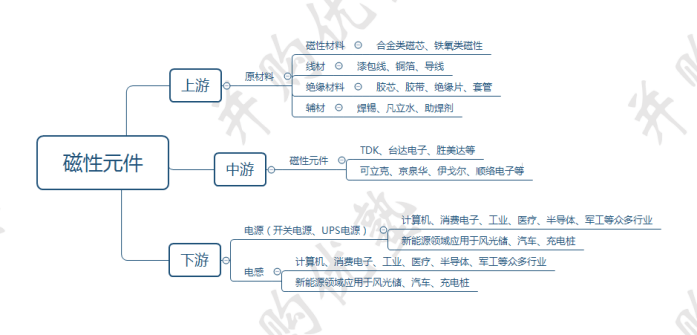

上游——磁性材料(合金类磁芯、铁氧类磁性)、线材(漆包线、铜箔、导线)、绝缘材料(胶芯、胶带、绝缘片、套管)、辅材(焊锡、凡立水、助焊剂等)。

其中决定产品性能的关键原材料是磁性材料,对产品成本影响较大的是铜,代表公司有铂科新材、东睦股份。(对软磁材料赛道,之前我们有过研究,详见优塾产业链报告库)。

中游——磁性元件,代表公司为TDK、台达电子、胜美达等,国内的代表性企业为:可立克、京泉华、伊戈尔、顺络电子等。

下游——下游为电源(开关电源、UPS电源)或电感,终端应用于计算机、消费电子、工业、医疗、半导体、军工等众多行业,新能源领域应用于风光储、汽车、充电桩。代表公司有汽车电子领域的比亚迪、理想等,光伏领域的阳光电源、锦浪科技、固德威,充电桩领域的特锐德、星星充电等。

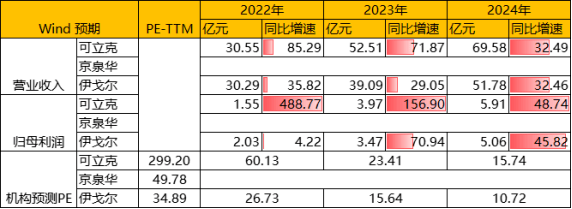

可立克(广东省,深圳市)——2022年三季度,实现营业收入19.81亿元,同比+68.82%;实现归母净利润0.73亿元,同比+7.04%。

京泉华(广东省,深圳市)——2022年三季度,实现营业收入17.87亿元,同比+33.56%;实现归母净利润1.15亿元,同比+470.22%。

伊戈尔(广东省,佛山市)——2022年三季度,实现营业收入20.56亿元,同比+33.84%;实现归母净利润1.44亿元,同比-21.51%。

电子变压器、电感两者结构类似,且都遵行电磁感应原理,主要组成部分都是线圈。但是作用不同,其中:

电子变压器——基本功能是隔离、电压变换,交流电压和直流电压几乎都要经过变压器变换和整流取得。因此,电子变压器是电源设备的核心元件,生产商通常都向下游延伸至电源产品。

电感——是一种储能元件,将电能转化为磁能而存储起来。电感在电路中起滤波、振荡、延迟、陷波等作用。

此外,二者接入电路的方法不一样——电感一般是串联在电路中,变压器是并联在电路中,且能够最终靠线圈匝数(一次绕组、二次绕组)不同来改变电压,实现电能或信号的传输与分配。

从技术难度来看,磁性元件难度不高,核心技术大多数表现在产品结构(定制化)和性能设计、原材料改进和工艺创新等方面。

1)定制化:不同于标准化的电容和电阻,电磁元件以定制化产品为主。以光伏发电领域的升压并网变压器为例,下游客户对变压器的效率、噪音、谐波等有特殊技术方面的要求,大型光伏电站考虑到容量和电压损耗采用更高的并网电压,还需要实行二次升压方案以实现效果。

2)性能设计:磁性元件产品向高频化、低损耗、表面贴装及新材料、新结构、绿色环保的方向发展。因此产品的高端与低端大多数表现在转换效率、功率密度。

磁芯原材料包括硅钢片磁芯、软磁铁氧体磁芯、铁粉磁芯、铁硅铝磁芯、铁硅磁芯、高导磁粉芯、非晶态磁芯等。此前我们在软磁材料产业链报告中有过分析,软磁粉芯就是一种原材料改进,主要是针对新能源领域升压电感需满足高频、大功率和小型化要求。

磁性元件下游应用领域众多,叠加定制化特点,导致生产的全部过程中需要较大数量的人工,且行业格局相对分散。

电子变压器——制造商大多分布在在中国大陆、中国台湾地区、日本,份额占比分别为47%、18%、14%,包括台达电子、TDK、胜美达、可立克、海光电子、京泉华等。

电感领域——日本企业占据主导,市占率前三(2019年数据)的企业分别为日本村田、太阳诱电、TDK,市场占有率约为14%、14%、13%,合计占比超过40%。

分应用领域来看,与传统产品相比,汽车电子科技类产品质量和可靠性要求更高,客户对供应商的认证程序繁杂,其产品认证周期在18~36个月左右,竞争格局会相对更好。

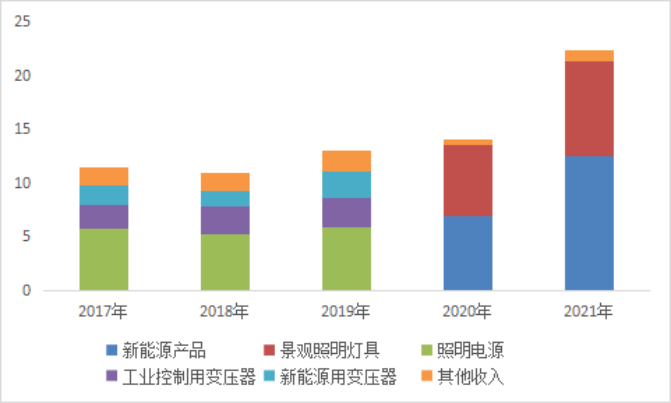

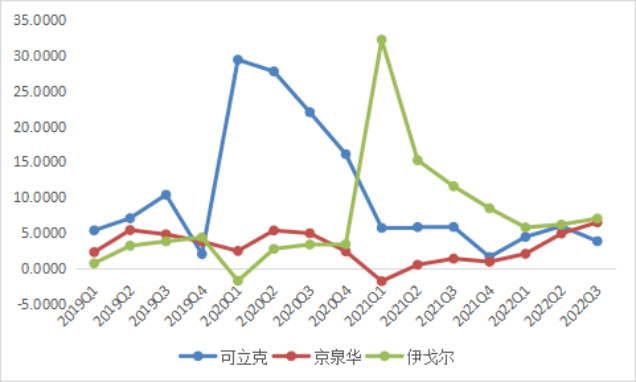

从2021年收入体量来看,伊戈尔(22.30亿元)京泉华(19.10亿元)可立克(16.49亿元)。

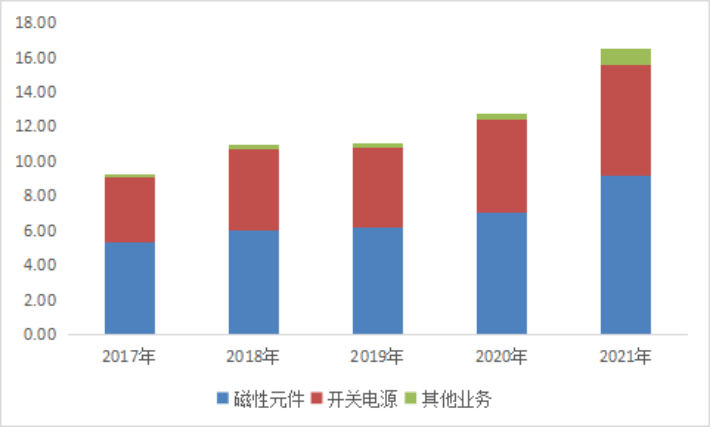

可立克——目前收入构成中,2021年,磁性元件占比55.58%、开关电源39.06%。具体来看,磁性元件产品可分为电源变压器、开关电源变压器、电感三大类;开关电源产品可分为电源适配器、动力电池充电器、定制电源三大类。

2022年,其并购磁性元件领域的海光电子,拓展了新应用领域“网络通信、高端工业”,并且在新能源领域拓展了华为、阳光电源、劲浪科技等新客户。

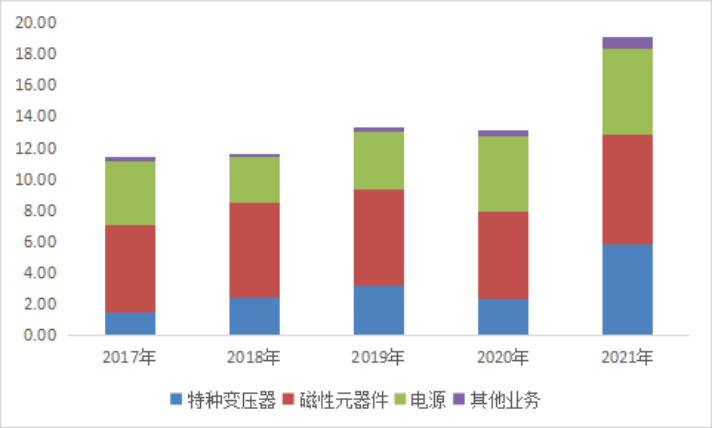

京泉华——2021年,收入构成中,特种变压器占比30.49%(提升11pct)、磁性元器件占比37.03%、电源28.42%。

其中,磁性元器件可分为高频元器件、5G磁性元器件和车载磁性器件三大类,具体产品有:高频变压器、电感器、滤波器、车载OBC变压器、DC-DC变压器、辅助源变压器、驱动变压器、电流互感器、灌封电感、PFC电感等。

下游应用领域来看,主要使用在于家用电器、消费电子、UPS电源应用、LED照明、通信、光伏发电。

伊戈尔——2021年,收入构成中,新能源产品(含工控产品)占比56.01%、景观灯具39.67%,当年得益于光伏行业相关的产品,包括配套于光伏逆变器的高频电感及应用于光伏发电并网的升压变压器等放量,以及客户开发,带动收入高速增长。

其中,新能源产品最重要的包含:干式变压器、整流变压器、移相变压器、电抗器等工控用电源,并且拓展至光伏逆变器的部件、光伏发电并网升压变压器、新能源汽车电源模块和通信电源等;

景观灯具包括:LED驱动电源,低压卤素灯电源(电子变压器)、景观灯电器箱和照明灯具。

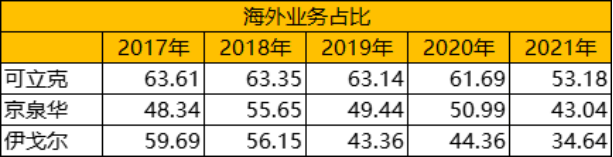

此外,值得一提的是,三家公司收入构成中,境外业务收入占比较高。2021年,各家收入增长均较快,大多数来源于于国内新能源相关业务,特别是光伏领域对于磁性元件的驱动。

对增长态势有所感知后,我们接着再将各家公司的收入和利润情况拆开,看新一季度数据。

可立克——2022年三季度,实现营业收入19.81亿元,同比+68.82%;实现归母净利润0.73亿元,同比+7.04%。

Q3单季度利润同比下滑54.13%,环比下滑71.98%,主要因为三季度开始并表海光电子,海光电子公允市价变动带来投资收益-7110万元。

并表前Q3单季度扣非净利润7613万元,环比Q2增长91%。利润增长来自于:

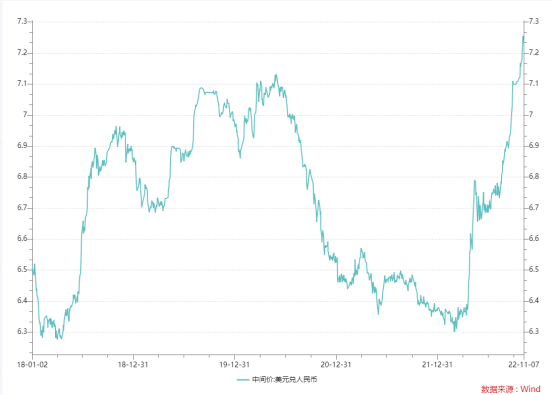

1)下游新能源汽车、光伏、充电桩市场发展迅猛,新能源产品收入占磁性元件收入的比重提高至60%左右;2)可立克2022年1-9月出口出售的收益约占50%,大部分用美元和港币结算,汇率变动损益。

京泉华——2022年三季度,实现营业收入17.87亿元,同比+33.56%;实现归母净利润1.15亿元,同比+470.22%。

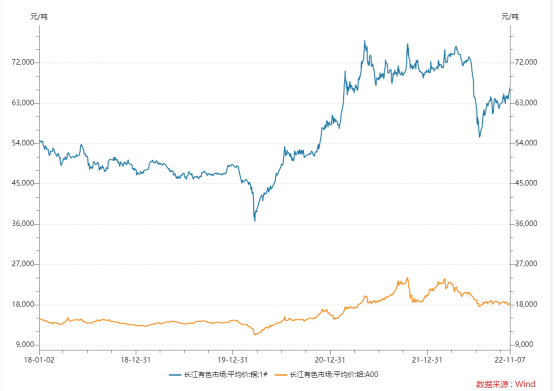

Q3单季度利润增长,主要是毛利率同环比提升4.27pcts/3.15pcts,来自于1)上游原材料铜、铝和钢等,特别是主要原材料的铜进入跌价周期,2022年中,铜价约5.5万元/吨,相比年初下降25%;2)收入构成中40%来自海外,取得汇兑损益;3)下游光伏领域领域景气度较高。

伊戈尔——2022年三季度,实现营业收入20.56亿元,同比+33.84%;实现归母净利润1.44亿元,同比-21.51%。

Q3单季度利润增长来自于:1)上游原材料跌价;2)新能源相关这类的产品主要使用在于光伏和储能领域,今年上半年新能源产品收入5.6亿元,同比+121.72%。

综合来看,下游光伏储能和新能源车景气度较高,因此磁性元件产品公司景气度都较高。

三家可比公司2021年经营活动现金流量净额都是负数,大多数来源于存货、应收账款增加,因为上游原料涨价,备货增加,且采购相同重量的金属需要付出更多的现金。

从资本开支来看,伊戈尔力度更大。2020和2021年的资本支出大多数都用在建设“光伏发电并网设备智能制造项目”,今年10月完工,预计建成达产后1~2年爬坡达产。

此外,磁性元件领域,资本支出不是太重,且生产线自动化水平较低,人力成本相比来说较高,仍处于自动化升级阶段。以可立克的成本结构为例,人力成本占比16.3%,大于制造费用占比。

京泉华毛利率明显低于另外两家公司,主要因为:1)产品本身结构,其特种变压器毛利率低于磁性元件;2)以低价获得客户订单,例如通过低价获得华为的光伏业务订单。

可立克2022Q1开始毛利率下滑,主要受产品结构影响。其中磁性元件业务中,光伏储能产品的毛利率较低,2021年时为11.6%,而新能源车相关这类的产品毛利率18%左右,这说明新能源领域产品壁垒和格局更好。

可立克2020Q1单季度净利率较高,主要是金融实物资产公允价值变动损益0.69亿元,占到净利润的112%。

伊戈尔2021Q1单季度净利率较高,来自于出售土地带来的资产处置收益1.22亿元,占到净利润的105%。

从净资产收益率来看,可立克伊戈尔京泉华,净利率是主导因素。

根据长江有色市场数据,铜价和铝价在7月后均触底反弹。截至2022年11月7日,铜价6.65万元/吨,相比比年初价格下降5.3%;铝价1.84万元/吨,相比比年初价格下降10%,整体仍处于高位。

截至2022年11月7日,美元/人名币中间价7.2292,处于今年以来高点。

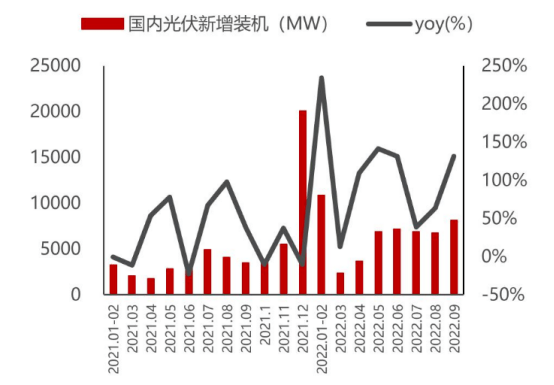

1-9月,国内光伏新增装机量达到52.60GW,同比+106%;其中9月新增装机量达到8.13GW,同比+131.6%,环比+20.6%,需求持续高景气。

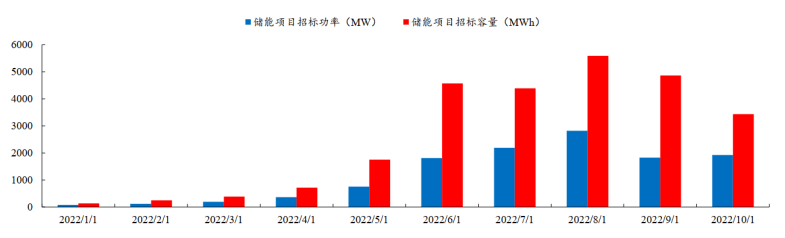

截至2022年10月,国内储能项目累计招标量超12.1GW/26.1Gwh,对比看2021全年国内储能招标量仅为7.4Gwh。

从规模来看,磁性元件中,电子变压器规模是电感器规模的2倍左右,全行业增速不快。

根据中国电子元器件协会数据,2021年,全球电子变压器市场规模约668.4亿元,预计2025年将达786.8亿元,2020-2025年CAGR约5%;2020年全球电感器市场规模约49亿美元,预计2026年将增至76亿美元,对应2020~2026年CAGR为7.5%。

我们重点看新能源领域的市场空间,根据东吴证券的调研显示,汽车电子、光伏储能、充电桩领域用磁性元件2021年市场规模分别为140亿元、45亿元和30亿元。采用公式:

磁性元件市场空间=(汽车销量+光伏/储能装机量+充电桩新增数量)*单位价值量

2022年9月,国内新能源车销量70.8万辆,同比增长98%,环比增长6.3%,符合预期。

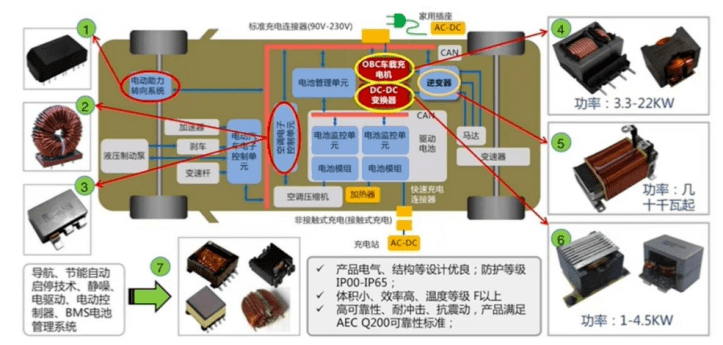

新能源汽车中,主要是汽车电子部分要使用到电子变压器、电感器等磁性元件。相比传统汽车电子,新能源汽车电子的磁性元件用量会更多。

相较传统燃油车,新能源汽车新增的磁性元件使用场景有:OBC(车载充电机)、DC-DC转换器、电驱&电控、BMS(汽车电池管理系统)等。按大类来看: