语言

语言

原文标题:2022年中国稀土回收行业发展现状及前景展望,市场集中度提升,强者恒强「图」

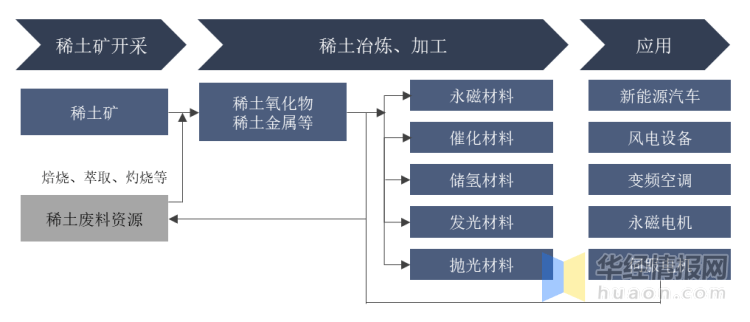

随着我国电子行业和新能源产业的迅速增加,一方面需要大量的稀土原材料支撑产业高质量发展,另一方面大量废弃的电子科技类产品和高性能磁铁也带来了巨大的环境压力。对包括电子科技类产品、钕铁硼废料等在内的稀土二次资源进行回收并再次利用,是发展稀土产业循环经济的重要方法,能够产生显著的社会效益和环境效益,也会带来可观的经济收益。因此,大量企业和科研机构都开始了针对稀土二次资源回收的研发技术。一般来说稀土二次资源的回收方法可分为三类,火法回收、湿法回收和其他方法:

稀土作为重要的战略储备资源,国家长期以来重视稀土有序高效开发利用。同时,国家持续出台系列产业政策支持循环经济发展,稀土回收利用作为循环经济的重要组成部分,国家出台税收优惠、推动研发技术、设备生产和基地建设支持等举措,促进稀土回收利用产业持续健康发展。

稀土回收利用产业嵌套于稀土产业链内,国家对稀土全产业链管理趋严态势下,国家政策对稀土资源综合回收利用公司制作规模、新项目投运制定了严格的政策规定,新增稀土资源综合利用项目受到严格限制,形成了稀土回收利用行业的政策准入壁垒。

2021年3月工信部表态“中国稀土没有卖出“稀”的价格,卖出了“土”的价格”,重申稀土“战略价值”。此前我国为整治稀土行业乱象,自2006年起实行稀土开采总量和冶炼分离产能总量指标控制。据统计,历年来稀土开采指标配额增幅极为克制,且增量大多分布在在轻稀土领域。近几年,随着下游钕铁硼永磁材料的快速地发展且在相关企业呼吁下,开采指标配额增幅存在加速趋势,2006-2021年指标控制CAGR只有4.38%,2016-2021年指标控制CAGR达到11.31%。

伴随着稀土材料加工和下游应用产业的发展,稀土工业废料的产生日益增多,其中含有大量的稀土和其他有价金属元素,因此,对各种稀土工业废料进行高效清洁利用有望成为缓解我国稀土供需矛盾的重要途径。

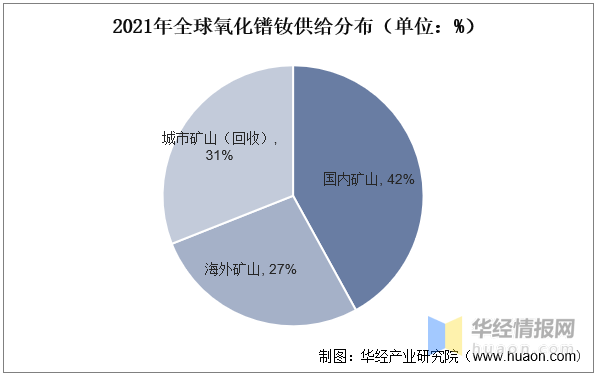

据统计,2021年全球氧化镨钕产量约为7.3万吨,其中国内矿产出氧化镨钕31000吨,国外矿产出氧化镨钕19000吨,钕铁硼回收产出氧化镨钕23000吨。受总量控制指标影响,原矿端供给增速极为有限,但下游钕铁硼磁材需求增速明显,因此导致钕铁硼氧化物产量出现供给缺口,回收产业产能扩张将有效缓解行业供需缺口。

随着钕铁硼永磁材料下游需求持续释放,稀土矿配额指标增加,国内钕铁硼产量呈持续增长趋势。据统计,2021年,国内钕铁硼产量为21.94万吨,其中烧结钕铁硼毛坯产量20.71万吨,粘结钕铁硼产量0.94万吨,2017-2021年期间钕铁硼产量年复合增长率为8.84%。根据钕铁硼生产的全部过程中产生30%废料,则2021年钕铁硼生产产生的稀土废料为6.6万吨。

国内目前现有稀土回收企业超30家,2021年末,中国稀土行业再次完成整合,五矿稀土、南方稀土和中国稀有稀土三家企业再次合并成为中国稀土集团,国内的稀土行业集中度再上一个台阶。

从我国稀土回收产量区域分布来看,江西省是我国稀土回收产量第一大省,回收产量占比达到67%,其余为山东、内蒙古、江苏与山西,回收产量分别占比12%、10%、10%与1%。

伴随国家持续清理整顿不合法不合规的稀土资源回收利用项目,淘汰部分回收利用企业;同时伴随大集团、长期资金市场介入,导致更具资金、技术等优势的稀土资源回收企业在竞争中成功,预计稀土资源回收行业集中度将慢慢地提高。目前,明确具备扩产条件以及扩产预期的公司仅有华宏科技以及恒源科技两家,其中恒源科技新增废料处理产能3300吨,华宏科技新增废料处理产能达到28000吨。未来随着稀土配额指标增长,钕铁硼产量增加,可利用的钕铁硼废料保持增长态势,而稀土回收利用公司数有限,新增产能的企业或享受行业发展的红利,行业市场集中度将逐步提升,行业有突出贡献的公司有望强者恒强。

2020年,稀土回收利用市场前5家稀土回收产量占比为50%。其中,华宏科技稀土回收利用市场占有率为20%(鑫泰科技15%、万弘高新5%),为市场占有率占比最大的公司,前十大回收厂占比达到71%。预计2024年,华宏科技占比逐步提升至34%,前十大企业占比达到80%。

目前,稀土二次资源回收利用产业日益得到美、日、欧等国家重视。中国也已发布相关优惠政策,以鼓励企业对稀土二次资源进行回收利用,但目前存在企业规模小,处理原材料单一,产品低端,政策配套能更加进一步优化等问题。随着新能源、新材料等高新技术行业的迅猛发展,加之双碳战略实施,将持续促进稀土二次资源回收利用产业高质量发展,相应的需要做好相关工作。

一是开展国内外稀土商品市场调查研究,从我国稀土资源供应、国际稀土资源需求和国内外稀土二次资源回收利用三个维度分析稀土商品市场,制定战略措施。二是加强研发技术,一方面仔细地了解各类型稀土二次资源回收利用技术,筛选经济环保的有关技术并进行推广应用;另一方面针对尚无法合理规划利用的稀土二次资源,积极开展研究工作,研发稀土二次资源回收利用高端产品,要加强稀土二次资源综合利用人才教育培训和研究支持力度。三是加强稀土二次资源回收利用产业引导,推进产业高水平质量的发展。四是优化产业政策,考虑在相关稀土二次资源回收技术完备、能实现无污染回收利用前提下,实行固废分类进口政策,鼓励稀土等金属大件的进口,增强我国稀土二次资源保障。

原文标题:2022年中国稀土回收行业发展现状及前景展望,市场集中度提升,强者恒强「图」

华经产业研究院对稀土回收行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国稀土回收行业市场深度分析及投资策略咨询报告》。返回搜狐,查看更加多